친환경 정책에 따라 전기차 개발이 활성화되면서 2차 전지 산업이 급성장하고 있습니다.

특히 전기차 배터리 시장은 5년 뒤 5배, 10년 뒤 10배로 커질 전망입니다.

포스코케미칼은 2차 전지 배터리 관련주로 오늘 연간 생산 능력 6만 톤 양극재 공장 건설 소식으로 인하여 주가가 6% 상승했습니다.

그럼 포스코케미칼 주가전망 및 목표주가 등에 대해 알아보도록 하겠습니다.

기업 소개

내화물의 시공 및 보수, 각종 공업로의 설계, 제작 및 판매, 석회제품 등의 제조 및 판매 등을 목적으로 1971년 설립되었습니다.

1994년에 염기성내화물의 제조와 판매 등의 사업을 주목적으로 설립된 삼화화성을 흡수 합병했습니다.

포스코 그룹의 계열사로 기업집단에 소속된 회사는 총 34개로, 2019년 기준 국내 내화물 시장에서 약 20%의 점유율을 차지하고 있습니다.

사업 및 성장성

당사는 총 3개의 사업본부로 구성되어 있습니다.

이 중 에너지소재 본부에 대해 집중적으로 알아보겠습니다.

| 구분 | 주요 사업 | 주요 고객 |

| 내화물본부 | 내화물 제조 및 사업용로재 정비 | (주)포스코 등 |

| 라임화성본부 | 생석회 제조, 화성공장 위탁운영 및 화성품 판매 | (주)포스코, OCI(주), Krakatau Posco 등 |

| 에너지소재본부 | 음극재, 양극재 제조 및 판매 | LG에너지솔루션, SK이노베이션, 삼성SDI |

1. 에너지소재 본부

에너지 소재 기업으로 도약하기 위해 2010년 8월에 LS엠트론의 음극재 사업부문을 인수하였습니다.

2019년 4월에 양극재 회사인 포스코 ESM을 흡수 합병하였습니다.

따라서, 현재 이차전지 밸류체인에서 후방산업 성격을 띠고 있는 고부가가치 소재인 음극 활물질(음극재) 소재와 양극 활물질(양극재) 소재를 모두 생산하고 있습니다.

당사는 전기차용 이차전지의 시장규모 확대를 예상하며, 이에 따라 증가될 시장 수요에 대응하기 위하여 설비 확충을 진행하고 있습니다.

- 천연흑연계 음극재 생산능력: 2019년 44천 톤/년 → 2022년 74천 톤/년 증가 예정

- 인조흑연계 음극재 생산 능력: 2023년까지 음극재 공장이 완공되면 16천 톤/년 규모의 생산 예상

- 양극재 생산능력: 2019년 15천 톤/년 → 2022년 98천톤98천 톤/년 대폭 증가 예정

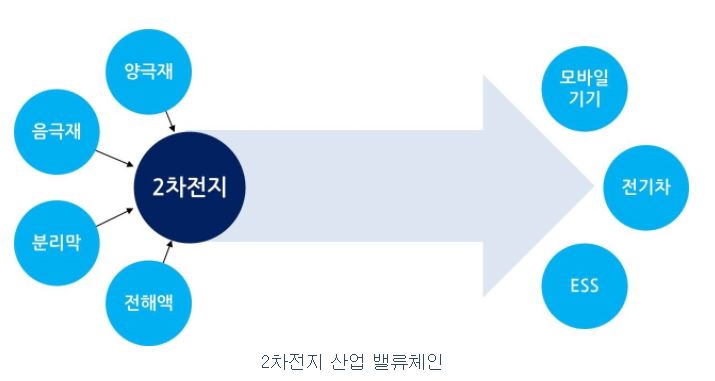

이차전지의 4대 핵심 요소는 양극 활물질(양극재), 음극 활물질(음극재), 분리막 및 전해액으로 구성되어 있습니다.

삼성SDI, LG에너지솔루션, SK이노베이션 등 배터리 제조업체는 핵심 소재들을 매입 또는 자체 생산하여 이차전지를 생산하고, 최종적으로 IT, 자동차, 에너지 업체들에 공급합니다.

- 2차 전지: 방전이 되면 사용 불가능한 일회적인 1차 전지와는 달리, 전기를 저장했다가 2회 이상 반복 사용이 가능한 전지

→ 재사용이 불가능한 1차전 지보다 경제적이고 환경 친화적

- 양극재: 리튬이온 전지의 4가지 핵심소재 중 가장 큰 비중을 차지하며, 배터리를 한번 충전했을 때 얼마만큼 주행할 수 있는지를 결정하는 핵심소재

- 음극재: 리튬이온과 전자를 전지 충전 시 저장하였다가 방전 시 내어주는 역할

2. 2차 전지 시장 전망

이차전지 사업은 IT기기의 성장과 친환경, 각국의 에너지 절감 정책에 따른 EV, ESS 시장의 확대로 지속적인 성장이 예상됩니다.

특히, 전기차용 2차 전지 시장은 중국의 강력한 전기차 산업 육성 정책, 유럽의 이산화탄소 배출 규제와 글로벌 OEM 업체들의 전기차 모델 비중확대 추세 속에 2018년 약 200만 대 규모에서 2025년에는 약 1,500만 대 규모로, 연평균 약 29%씩 성장할 것으로 예상되고 있습니다.

포스코케미칼 주가 전망

7월 8일 당사의 주가는 전일대비 6.71% 상승한 159,000원에 마감되었습니다.

이러한 주가 상승 관련 이슈로는 2가지가 있습니다.

1. 대규모 단지의 이차전지 공장 건설

2024년까지 영일만4 일반산업단지 12만 2100㎡(3만 7000평)에 6000억 원을 들여 연간 6만 톤 규모의 양극재를 생산하는 공장을 건설할 예정입니다.

이차전지 소재사업은 당사에서 중점적으로 추진하고 있는 신성장 핵심사업으로 전기차 및 배터리 시장의 급성장에 대비해 양극재 생산능력을 확대하고 있습니다.

배터리 제조원가에서 차지하는 비중이 40%에 달하며, 당사에서 제조하는 NCMA(니켈·코발트·망간·알루미늄) 양극재는 한번 충전했을 때 500㎞ 이상 주행이 가능합니다.

2. 정부의 K-배터리 전략 발표

정부는 '차세대 배터리 초격차 1등' 전략으로 2차 전지를 반도체에 버금가는 또 하나의 주력산업으로 키우기로 발표했습니다.

'K-배터리 발전 전략'을 통해 우리나라 2차전지 매출은 2020년 22조 7000억 원에서 2030년 166조 원으로 7배 이상 성장하고, 세계시장의 40%를 차지할 전망입니다.

수출액의 경우 동일 기간 동안 75억 달러에서 200억 달러로 2.6배 늘어날 전망입니다.

또한, 2차 전지의 핵심인 소재·부품·장비도 같은 기간 매출이 4조 3000억 원에서 60조 원(세계시장 20% 차지)으로 14배 늘어날 전망입니다.

앞으로의 전기차 보급 활성화에 따라 2차 전지의 수요가 증가할 것으로 예상됩니다.

개인적으로 장기적인 관점으로 지켜봐도 괜찮을 것 같습니다.

관련글

삼성SDI 주가 전망, 배터리전지 강세로 인한 주가 상승?!

댓글